Finanční gramotnost a splácení úvěrů

Ministerstvo financí provedlo další měření úrovně finanční gramotnosti dospělé populace České republiky, které zajišťuje od roku 2010 vždy v pětiletém intervalu. Rozsáhlé šetření probíhá na reprezentativním vzorku populace, kdy na více než 100 otázek odpovídalo více než 1000 respondentů. Měření vyhodnocuje finanční znalosti, dovednosti a postoje respondentů v rámci různých kategorií otázek.

Přinášíme druhý článek, tentokrát k problematice využívání finančních produktů, specificky pak ke sjednávání a splácení spotřebitelského úvěru. První informace se týkala domácího rozpočtu a finančních rezerv – viz Finanční gramotnost dospělých.

Finanční produkty

Finanční trh umožňuje řešit naše finanční potřeby a přispívat k dosahování našich finančních cílů. Těmito cíli mohou být například financování bydlení, vytváření si finanční rezervy na stáří nebo zajištění se proti různým životním rizikům. Finanční produkty tak přímo vstupují do hospodaření našich domácností a jejich rozpočtů.

Pokud potřebujeme zhodnotit přebytečné (volné) finanční prostředky, můžeme využít spořicí nebo investiční finanční produkty. Mezi ně řadíme typicky spořicí a termínované účty, stavební spoření, fondy kolektivního investování a různé penzijní produkty.

Chceme-li naopak překlenout nedostatek vlastních financí potřebných pro uspokojení našich potřeb, můžeme využít spotřebitelský úvěr, což je např. nákup zboží a služeb na splátky, nezajištěný hotovostní úvěr, kontokorentní úvěr, kreditní karta, leasing nebo hypotéka.

Pojištění nám pak umožňuje krýt různá rizika, se kterými se ve svém životě setkáváme a která mohou vážně ohrozit i náš domácí rozpočet. Může se jednat o pojištění domácnosti, životní pojištění, pojištění úrazu, pojištění neschopnosti splácet nebo havarijní pojištění.

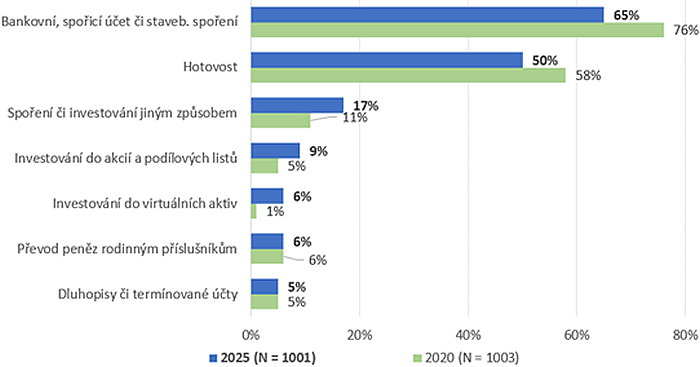

Z porovnání s rokem 2020 vyplývá, že lidé se postupně přesouvají část úspor ze spořících k investičním produktům. Tradiční bankovní produkty rovněž jako hotovost si – přes poměrně výrazný pokles – nadále drží pevnou pozici. Běžný nebo spořicí účet využívají téměř dvě třetiny osob, prostřednictvím hotovosti pak spoří každý druhý. Z výzkumu vyplynulo, že pozitivní vztah k investičním nástrojům a produktům je podmíněný vysokoškolským vzděláním a vysokým příjmem. V hotovosti si peníze naopak rádi ukládají zejména důchodci.

Spořicí a investiční nástroje nás obvykle lákají na vyšší zhodnocení (výnos). Nesmíme však zapomínat, že oproti hotovosti nebo prostředkům na běžném účtu jsou obvykle méně likvidní, tj. musíme obvykle vynaložit určité zdroje na to, abychom je převedli na peníze (např. převodem prostředků ze spořicího na běžný účet). Investice pak nesou také riziko finanční ztráty, kdy vložená částka je vyšší než na konci získaná. Z výsledků měření vyplývá, že Češi za nejdůležitější aspekt při investování považují riziko finanční ztráty (84 %), poté vyšší likviditu (79 %) a až následně výnosnost (62 %).

Obvyklým důvodem spoření a investování je tvorba finanční rezervy na postproduktivní část života. Skoro všichni z dotazovaných (96 %) v této souvislosti uvedli, že se spoléhají na to, že životní náklady během stáří jim bude nadále financovat stát prostřednictvím starobních důchodů. Čerpání vlastních úspor bude moct dle svého vyjádření využívat jen 69 % občanů. Výrazně stoupl podíl těch, kteří v důchodu počítají s finanční pomocí od vlastních dětí (v roce 2020 28 % osob, letos již 40 %). Zajímavým zjištěním může být také to, že téměř polovina respondentů (45 %) očekává, že bude v důchodu dále pracovat.

Roste obliba on-line služeb – elektronické bankovnictví využívá již 79 % občanů, on-line způsob placení za běžné občanské služby (nájem energie, služby, telefon) využívá více či méně často 77 % občanů, placení mobilním telefonem pak 60 % osob.

Lidé mají obecně za to, že jejich finanční majetek je pojištěn proti bankrotu finanční instituce častěji, než jak je tomu ve skutečnosti. To, že nejsou pojištěny peníze, které jsme zaplatili na pojištění, vědělo jen 8 % respondentů. Podobně jako v roce 2020, jen přibližně každý pátý (19 %) ví, že vklady v bankách jsou pojištěny na 100 % do částky 100 tis. EUR. Dalších 16 % ví o 100 % krytí, ale nezná výši jeho absolutního limitu.

Spotřebitelské úvěry

Úvěrové finanční produkty reagují na deficitní rozpočet domácnosti, tj. na nutnost překlenout nedostatek financí. Z hlediska rozsahu práv a povinností dlužníků a věřitelů je důležité rozlišovat úvěry spotřebitelské (tj. úvěry poskytované věřitelem-podnikatelem fyzické osobě nepodnikající) a ostatní. Do spotřebitelských úvěrů spadá celá řada produktů – úvěr na koupi zboží, hypotéka, kreditní karta, kontokorentní účet, finanční leasing apod. – bez ohledu na to, zda je sjednává banka nebo nebankovní poskytovatel.

Někteří z nás si berou půjčku nejen na zásadní potřeby, jako je pořízení bydlení, financování studia, nebo řešení naléhavých situací (rozbitá pračka), ale také na věci veskrze zbytné, jako jsou dárky nebo dovolené. V případě „úvěru na Vánoce“, při kterém by cenu dárků přeplatili o pětinu, by si takový úvěr přesto vzalo 15 % občanů, přičemž převážně jde o lidi středního věku a rodiny s dětmi. Ve srovnání s předchozími měřeními se jedná o hodnotu, která se prakticky nezměnila.

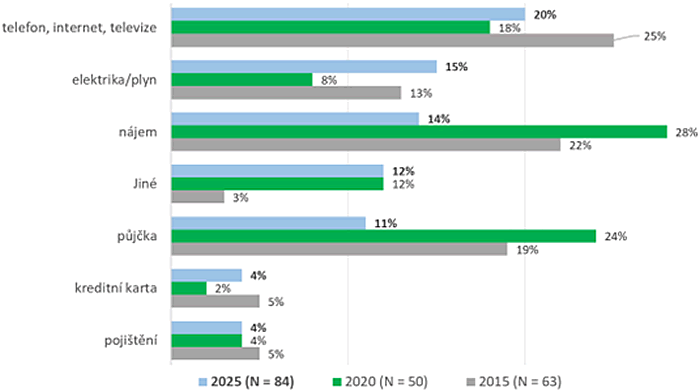

Jen přibližně polovina lidí (51 %) by v případě vědomí své neschopnosti zaplatit splátku (úvěru) nebo pravidelnou platbu (nájmu, za telefon, elektřinu, TV) informovala protistranu (věřitele, obchodníka) předem. Oproti roku 2020 a 2015 je to o 9 p. b. méně. Zároveň vzrostl počet těch, kteří by věřitele neinformovali (ze 13 % na nynějších 18 %). Výrazná většina respondentů (84 %) – podobně jako v měřeních předchozích – nicméně uvedla, že s včasným placením závazků problémy nemá. Pokud už se tak děje, jde spíše o potíže s úhradou plateb týkajících se běžných služeb (nájem, TV, internet, telefon, elektřina, plyn apod.), než úvěrů.

Peer-to-peer půjčku, tj. půjčku poskytnutou jinou nepodnikatelskou fyzickou osobou prostřednictvím zprostředkovatelské platformy, si dosud nikdy nesjednalo 91 % osob, zatímco 3 % respondentů si takto půjčilo a 2 % půjčku takovou půjčku poskytlo.

Kromě postojů k úvěrům průzkum mapoval i finanční znalosti respondentů o úvěrech. Podíl osob, které si myslí, že vědí, co znamená zkratka „RPSN“ (tj. roční procentní sazba nákladů), je prakticky stejný jako v roce 2020 (nyní 42 %). Skutečnou znalost významu RPSN ovšem prokázalo pouze 26 % obyvatel. Oproti roku 2020 se situace prakticky nezměnila. Neznalost praktického přínosu RPSN může do jisté míry potvrzovat i zjištění, že při rozhodování o půjčce je nejdůležitější výše měsíční splátky – na prvním místě ji uvádí 41 % respondentů. Nejčastěji tuto možnost uvádějí osoby do 29 let, se základním vzděláním a se středoškolským vzděláním bez maturity.

Finanční gramotnost se testovala i na znalosti zkratek specifikujících zápůjční úrokovou sazbu (roční – „p. a.“, měsíční – „p. m.“). Rozdíl mezi těmito sazbami dokáže správně určit pouze 29 % populace (o 8 % p. b. více než v roce 2020). Toto číslo odpovídá i výsledkům otázky mapující související početní dovednost. Na otázku „který úvěr bude podle Vašeho názoru pro Vás jako dlužníka výhodnější – ten, který bude úročen 1 % p. m., nebo ten, který bude úročen 10 % p. a.?“ odpovědělo správně jen 28 % respondentů.

Při zadání, ve kterém jsou dotazovanému známy celková výše úvěru, celková splatná částka a některé další (pro výpočet již nepotřebné) údaje, umělo správně spočítat navýšení úvěru (tj. souhrn úroků a případných poplatků = kolik dlužník přeplatí) 58 % osob.

Na závěr dobrá zpráva o tom, jak se v českých domácnostech komunikuje o financích – 9 z 10 lidí informuje svého partnera (má-li ho) o všech svých sjednaných úvěrech.

Podle materiálů MF ČR